多重債務者を減らすべく2006年に抜本改正された貸金業法は、消費者と事業者を区別せず、両者に対する貸付の上限金利を等しく制限している。

その結果、無担保かつ短期が多い事業性の貸付では貸倒れに見合う利息が得られないとして殆どの貸金業者がこの分野から撤退してしまった。

諸外国では、消費性資金と事業性資金の貸付を区別し、事業性資金に区分される貸付の上限金利規制を緩和又は撤廃している場合が殆どであり、これに関して日本と同等以上の規制を導入している国は見当たらない。

上記の事由でファイナンサー不在に陥った本邦の事業者向け無担保貸付を席巻したのが二者間でファクタリング業者である。

真性なファクタリングは「債権の売買」であるから貸金業法や利息制限法の適用はない。しかしこれを奇貨とした非正規貸金業者は、貸付の手段としてファクタリングを偽装し、年率120%から360%という途方もない利息を徴求している。

ただし、近年では法令順守態勢を整えた真性な債権の売買を実現する新たな二者間ファクタリング業者も生まれ、その数を増し二者間ファクタリング業者は二極化の様相を呈している。

このような時期に資金需要者として留意すべきは、現在でも多数の偽装ファクタリング業者が営業を継続している事、またこの一部には反社会的組織との関係を指摘される大手二者間ファクタリング業者も含まれているため、事業規模の大小では真偽は判らないという事である。

たとえ「売掛債権の売却代金」という名目で受領した金銭であっても、経済的に貸付けと同様の機能を有した実質的な金銭消費貸借の場合、貸金業法及び利息制限法などの対象となりうる。

また、個別の取引が実質的な金銭の貸借にあたるかについては、契約書の形式や文言にとらわれず、経済的効果や取引の実態に照らして判断されるべきである。

2017年以降警察は、10件弱の偽装ファクタリング業者を摘発し、実質的経営者などを貸金業法違反などの容疑で逮捕したと報道されている。ただしこれらの摘発は偽装の手口が稚拙、もしくは経営者に犯歴があるなど、検挙が容易な事案に限られ、巧妙な手口で偽装する現代の偽装ファクタリング業者の摘発はできない。本稿では偽装ファクタリングの手口を解説し、この対策を検討する。

そもそもファクタリングとは

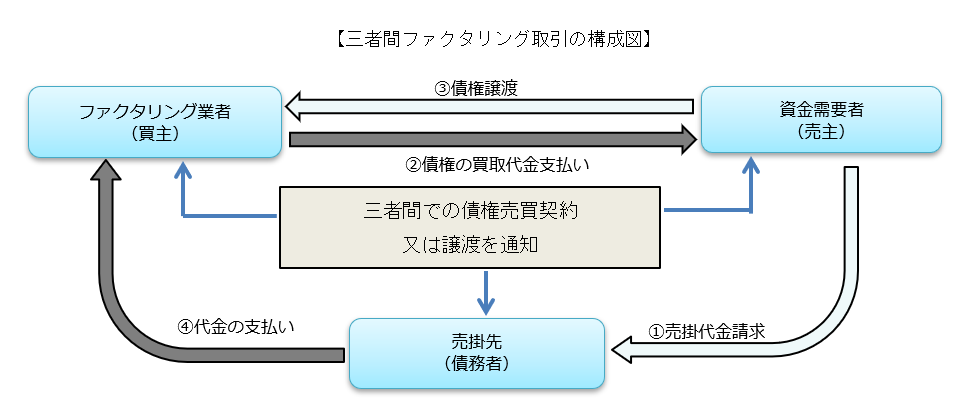

ファクタリングとは、資金需要者が保有する売掛金という債権をファクタリング業者に売却し、早期に現金化する行為を指す。この取引は後述の「二者間ファクタリング」と区別すべく「三者間ファクタリング」と呼ばれ、ファクタリング業者(買主)と資金需要者(売主)及び売掛先(売掛債権の債務者)の三者間の合意、又は二者間で売買に合意した事実を売掛先へ通知する事で成立する。よって売掛先は、売買対象債権の支払期日にファクタリング業者に弁済する事で債務の履行が完了する。

この三者間ファクタリングは、売掛先の倒産などにより譲渡対象債権が回収不能となろうとも、債権の売主が買戻す必要のない「ノンリコース契約」であるため、売掛金の貸倒れを防ぐ為の保険の役割も担っている。

本邦における三者間ファクタリングは、ファクタリング業者へ債権を売却する事を、売掛先に知られたくないと考える資金需要者には敬遠されるため、ブランドで安心感のある銀行系列のファクタリング会社が売買の主役である

二者間ファクタリングとは

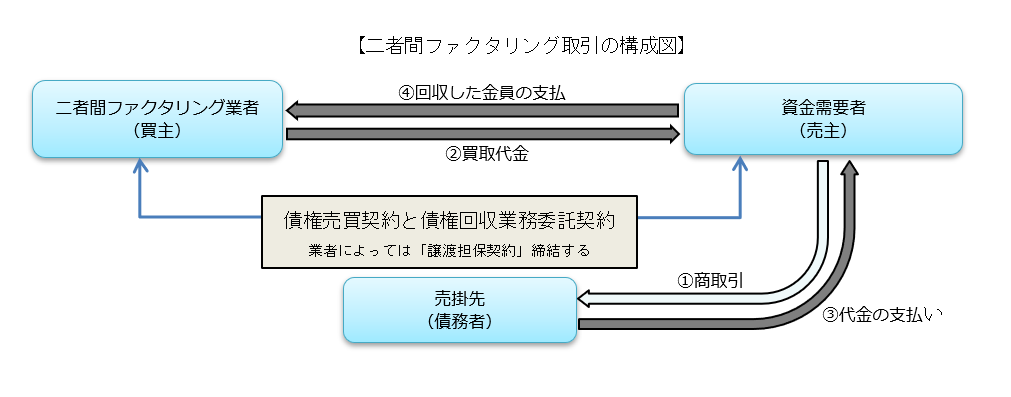

他方「二者間ファクタリング」は、債権の売主と買主の二者間の合意で成立する売掛債権の売買である。

このため、売掛先の同意を必要とせず、債権の売却を売掛先に知られたくない資金需要者に急速に普及した。

前述の三者間ファクタリングでは債権の買主であるファクタリング業者が買取った債権を回収し取引が完結した。

しかし、二者間ファクタリングでは売掛先が債権の売買契約を知らないため、売買された債権を売主へ弁済してしまう。このままでは取引は完結しないため、売買対象債権を回収すべく、この回収業務を売主に委託する必要があり、このための「債権回収業務委託契約」を締結する必要がある。

また、二者間ファクタリングにおける売買契約書には「売主は債務者(売掛先)の支払いを担保しない」などと、ノンリコースの売買契約であることが明記されている。

これは売掛先が売買対象債権の支払いを不履行した場合に、売主が売却した債権を買い戻す必要がない事を意味する。このような約定が付される訳は、債権の売買がノンリコースである事が利息制限法で規制されない「債権の売買」を構成する必須要因であるからだ。

しかし偽装ファクタリング業者は、この約定がありながら、資金需要者(債権の売主)に債権の買戻しを実質的に強要している。

また債権の売主が、債権回収業務委託契約に違約し、買主に損害を与えた場合には、これを売主が賠償する義務が生じる。この損害賠償請求権を被担保債権とする譲渡担保契約を締結し、売買対象債権に含まれない他の売掛債権を担保とする二者間ファクタリング業者は多い。

債権の売買に際し譲渡担保を徴求する事を禁止する法律は無いが、これを優越的地位の乱用、又は公序良俗に反する行為であると指摘する声も多い。

強要の手口

偽装ファクタリング業者が債権の買戻しを強要する手口は次のとおり。

債権の売買に際し、売買対象債権額に対する売買対象金額の割合を意図的に低く抑え、その結果として多数の債権を売買対象債権に含め、これら各売掛先全てに「債権譲渡通知書を送達する」と威迫し、買戻しを強要するのである。

この強要の効果は、売買対象件数が多ければその効果大きいため、意図的に債権額の三~四割程度を売買対象としている事例も見受けられる。

資金需要者が二者間ファクタリングを利用する動機には、売掛先に債権の譲渡を知られたくないという売主の事情があり、売掛先に「債権譲渡通知」を送達されてしまうと、売掛先に相談も無く一方的に売掛債権 (売掛先からは債務)を売却したという事を覚られ、企業間取引の前提となる信用を失ってしまうので元も子もないと考える売主が多い。

このため債権譲渡通知を送達される事を阻止すべく偽装ファクタリング業者の理不尽な要求に従わなければならない状況に陥ってしまうのである。

また一部にはノンリコースの売買契約であることを知らず買戻しを実行する売主も少なくない。

多重売買

悪質な偽装ファクタリング業者では、あえて債権の多重売買を排除しない業者があり、当然に支払期限が到来しても資金需要者が弁済不能となる場合がある。

この場合債権回収業務委託契約に違反する結果となり、損害賠償の対象となり、譲渡担保の対象となっている売掛先及び売買の対象となっている全ての売掛先に債権譲渡通知が送達されてしまう。

その結果、資金需要者が債権回収不能となり、経営破綻するという事例が後を絶たない。

したがって、二者間ファクタリングを利用する場合に資金需要者は、いかに苦しくとも債権の多重売買に手を染めてはならないのである。

偽装の特徴

偽装ファクタリングの特徴をまとめると次のようになる

1.債権の売却代金が債権額、及び債務者の信用力に比し低額に抑え、複数の債権を売買の対象に含める

2.売買手数料が公序良俗に反する程に高額

3.債権を売買しても売買対象債権の貸倒れリスクが買主に移転しない。(売買対象の売掛先が支払いを不履行した場合に債権の売主が買い戻しを強要される。)

4.架空債権の買取を排除しない。

偽装ファクタリング対策

玉石混交と言われる二者間ファクタリング業界であるが、本邦では債権の売買を規制する法律や、その業者を登録する制度が無いため、真性な業者と偽装業者の区別が困難である他、反社会的勢力ですら参入できる業態である事などが課題である。

《対策1》ファクタリング業法の導入

二者間ファクタリング業者の登録を義務付け、手数料の上限を定め、法令順守態勢を整備した真正な二者間ファクタリング業者を増やす。

《対策2》上限金利規制の緩和

事業資金の貸付に関する法令の上限金利を緩和し、貸金業者による貸付を増やし、中小企業の資金繰りを改善する。

総括

貸付に規制を設ければそれを潜脱する非正規貸金業者が生まれる事は防げない。

しかし、正規貸金業者を凌駕する数の非正規貸金業者が営業する現在の事業者向け短期貸付市場は異様である。

警察による取り締まりを厳しくしても非正規貸金業者を根絶する事は不可能であるから、貸付に関する規制を緩和し、貸金業者による貸付を増やし、非正規貸金業者を自然に減らすことが現実的である。

二者間ファクタリングを利用した潜脱行為は、いずれ偽装業者が最高裁で敗訴して状況が一変する時が来る。

その際の最大の被害者は資金調達元を失う中小零細企業であることは言うまでもない。