営業時間9:00~17:00

お問い合わせ0120-161-901

営業時間9:00~17:00

0120-161-901

| 申込資格 | 診療所・病院 |

|---|---|

| 融資金額 | 100万円 ~ 1億円(直近6か月の平均報酬額の3か月分が上限となります) |

| 融資利率 | 年 8.80 % ~ 13.70 % |

| 融資手数料 | 融資元本の 2.2 % 以下(消費税込み) |

| 実質年率 | 9.80 % ~ 14.88 % |

| 利息の計算方法 | 一年を365日(平年)又は366日(閏年)とする日割り計算(片端)後払い |

| 返済の方法 | 元利均等・元利均等最終バルーン(最終回を除き元利均等払) |

| 返済期間及び回数 | 5 年以内(60回以内) |

| 融資までの所要日数 | 新規ご融資の場合最短で3日、追加のご融資では最短で即日のご融資が可能です |

| 担保 | 国保及び社保に対する診療報酬債権※1を譲渡担保※2といたします |

| 保証人 | 原則として代表者様の保証が必要です |

| 必要書類 | ①決算書又は確定申告書の写し ②代表者様の本人確認書類(免許証・パスポートなど)の写し ③レセプト・支払決定通知書・診療報酬が振り込まれた通帳の写し(各直近6か月分) ④弊社指定書式の融資申込書(こちらよりダウンロード願います) ⑤印鑑証明書 |

| 利息以外の費用 | 契約書に貼付する収入印紙代、送金手数料 |

| 遅延損害金 | 年率 20.0 % |

※1診療報酬債権とは、保険医療機関の医療サービスに対する対価で、診察や治療ごとの点数に基づき計算され、1点が10円に換算されます。

※2譲渡担保とは、債権者の債権保全を目的として債務者が所有する物権を、当該債権が消滅するまでの間、一時的に債権者へ移転する売渡担保

のひとつです。

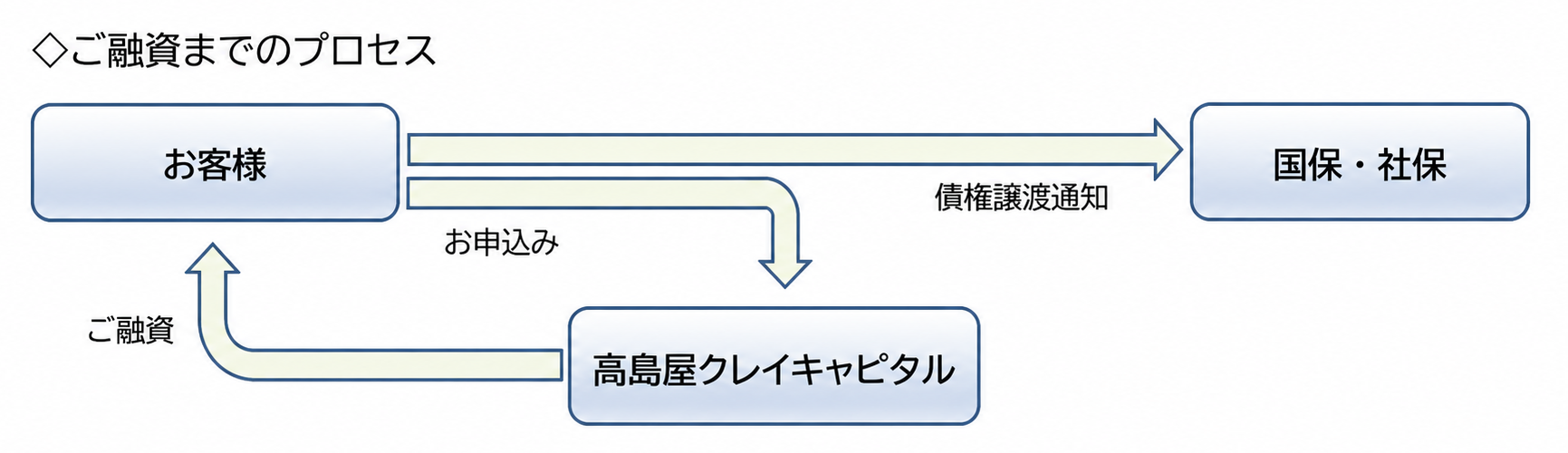

1.お客様よりご融資のお申込み

2.お客様より弊社へ審査書類を送信願います

3.弊社による融資の審査を行います

4.金銭消費貸借契約書を作成し、診療報酬の債権譲渡通知を支払い機関(国保・社保)へ郵送いたします

5.前記通知を確認後にご融資を実行いたします

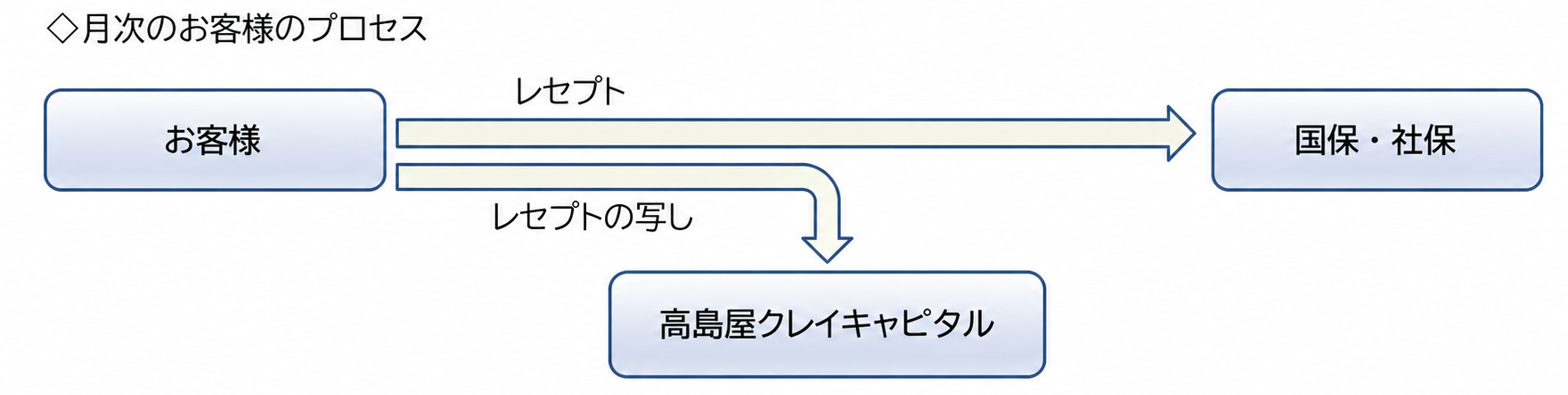

1.毎月の診療報酬明細書を作成し、支払い機関(国保・社保)にご請求願います

2.レセプトの写しを弊社へ送信願います

3.支払い決定通知書の写しを弊社へ送信願います

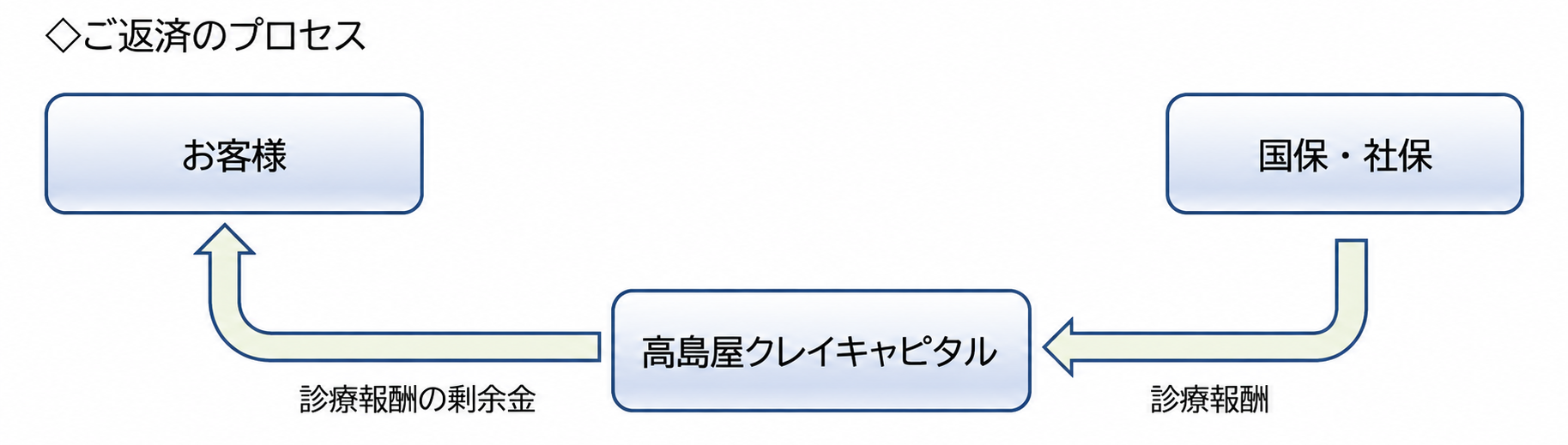

1.支払い機関より弊社へ診療報酬が振込されます

2.振込まれた診療報酬額より毎月のご返済金額を控除し、当日中にお客様の口座へ診療報酬の残金を送金いたします

3.ご返済額の内訳書(計算書)を弊社よりお客様へ送信いたします

4.上記1~3を約定の期間反復いたします

5.債務が完済された場合には、支払い機関に対し弊社が債権譲渡を撤回する通知を送達いたします

| 診療報酬担保融資 | (数年間) |

(年率10%前後) |

初回の1回のみ、その後は追加融資を受ける際のみ | (税金の完納が前提) |

|

|---|---|---|---|---|---|

| ファクタリング | (1か月~6か月) |

(年率換算で30%~80%) |

年に数回程度の契約が必要 | (税金の滞納があっても実行可) |

弊社は、診療報酬担保融資とファクタリングを共に営業品目として取扱いしておりますのでこれらの違いを比較する事が容易です。

まずファクタリングは、審査のハードルが低く、税金の滞納があっても取引が可能な反面、売買手数料が高額になるという傾向があります。融資の場合には、利息制限法が定める上限金利(年率15%)を超える事はありませんが、ファクタリングでは手数料の上限を規制する法律がありませんので、業者によっては融資の数倍という手数料を設定する場合があります。

また、資金調達期間が長期の融資では、数年に1回程度の金消契約で済みますが、調達期間が短期のファクタリングでは、年に数回の頻度で売掛金の売買契約を締結しなくてはなりません。そのため、資金需要者に多額の税金滞納がなければファクタリングを選択する事由がありません。

弊社では、税金の滞納があるお客様の場合は、融資額に滞納税額を加算して融資を実行し、お客様に税金を完納していただく事が可能です。